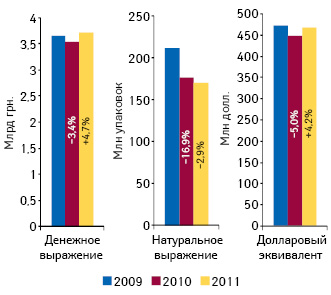

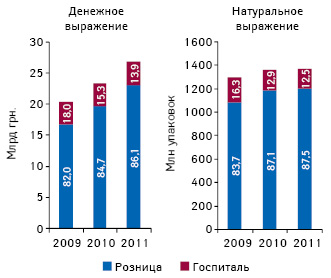

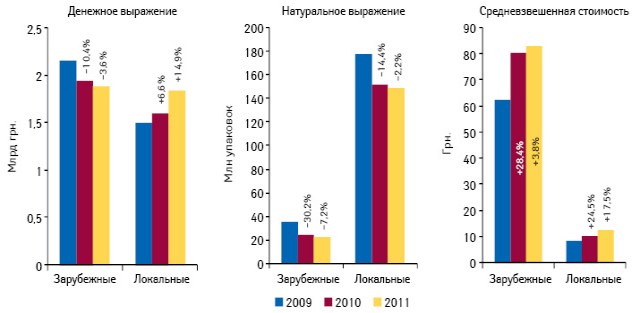

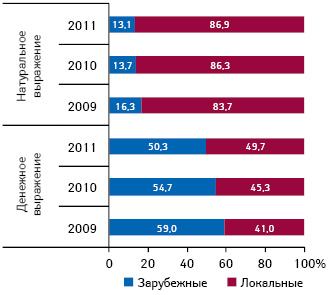

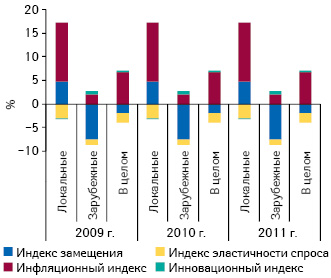

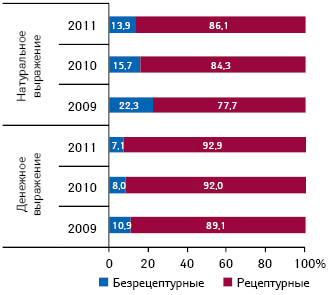

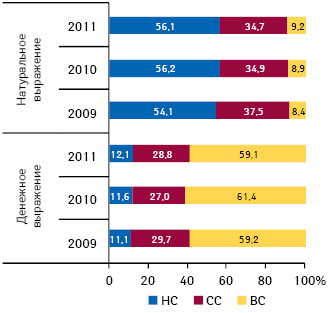

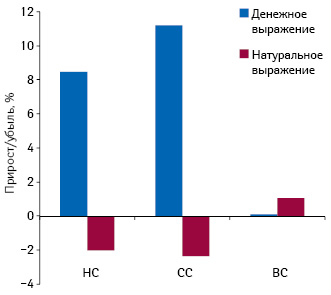

По итогам 2011 г. объем госпитальных закупок лекарственных средств составил 3,7 млрд грн. (466,0 млн дол. США) за 171,3 млн упаковок (рис. 1). По сравнению с 2010 г. объем госпитального сегмента незначительно увеличился в денежном выражении и, таким образом, незначительно превысил уровень 2009 г. В натуральном выражении объем госпитальных закупок лекарственных средств продолжает сокращаться. Рис. 1  Динамика объема госпитальных закупок лекарственных средств по итогам 2009–2011 гг. с указанием прироста/убыли (%) по сравнению с предыдущим годом. Суммарный объем украинского рынка лекарственных средств (розничный + госпитальный сегмент) по итогам 2011 г. составил 27 млрд грн. (3,4 млрд дол.) за 1,4 млрд упаковок. Драйвером развития рынка лекарств в Украине традиционно является розничный сегмент. В структуре украинского фармацевтического рынка госпитальный сегмент занимает 10-ю часть. Ежегодно отчетливо заметна тенденция к уменьшению его долевого участия как в денежном, так и в натуральном выражении (рис. 2). Это происходит в основном за счет сокращения объема госпитальных закупок лекарственных средств зарубежного производства (рис. 3). В результате зарубежные производители теряют долю в этом сегменте (рис. 4), а позиции отечественных производителей, напротив, укрепляются. Рис. 2  Динамика объема розничной реализации и госпитальных закупок лекарственных средств в денежном и натуральном выражении с указанием их долевого участия в общей структуре рынка лекарств по итогам 2009–2011 гг. Рис. 3  Динамика объема госпитальных закупок лекарственных средств зарубежного и отечественного производства в денежном и натуральном выражении, а также средневзвешенной стоимости по итогам 2009–2011 гг. с указанием прироста/убыли по сравнению с предыдущим годом Рис. 4  Удельный вес госпитальных закупок лекарственных средств зарубежного и отечественного производства в денежном и натуральном выражении по итогам 2009–2011 гг. В 2011 г. незначительный прирост сегмента госпитальных закупок лекарственных средств в денежном выражении при убыли в упаковках был обусловлен повышением средневзвешенной стоимости 1 упаковки лекарственных средств. О чем свидетельствует превалирующий вклад инфляционной составляющей в общий прирост госпитального сегмента в денежном выражении (рис. 5). Средневзвешенная стоимость 1 упаковки лекарственных средств зарубежного производства в 2011 г. повышалась значительно медленней таковой украинских конкурентов (см. рис. 3). Рис. 5  Индикаторы прироста/убыли объема госпитальных закупок лекарственных средств в денежном выражении в разрезе зарубежного и отечественного производства в 2009–2011 гг. по сравнению с аналогичным периодом предыдущего года. В исследуемый период в госпитальном сегменте лучшая динамика характерна для рецептурных препаратов. Их и без того значимая доля ежегодно увеличивается и по итогам 2011 г. достигла 93% в денежном и 86% в натуральном выражении (рис. 6). Госпитальные закупки безрецептурных лекарств в денежном и натуральном выражении сократились. Рис. 6  Удельный вес госпитальных закупок рецептурных и безрецептурных лекарственных средств в денежном и натуральном выражении по итогам 2009–2011 гг. В структуре госпитального сегмента в денежном выражении более половины объема аккумулируют препараты высокостоимостной ниши, а в натуральном — низкостоимостной (рис. 7). Около трети объема госпитальных закупок как в денежном, так и в натуральном выражении составляют лекарственные средства среднестоимостной ниши. По сравнению с предыдущими годами ценовая структура госпитальных закупок лекарственных средств остается практически без изменений. В 2011 г. незначительный прирост объема госпитального сегмента произошел за счет увеличения закупок низко- и среднестоимостных лекарственных средств (рис. 8). Рис. 7  Удельный вес госпитальных закупок лекарственных средств в разрезе ценовых ниш в денежном и натуральном выражении по итогам 2009–2011 гг. Рис. 8  Темпы прироста объема госпитальных закупок лекарственных средств в разрезе ценовых ниш в денежном и натуральном выражении в 2011 г. по сравнению с 2010 г. Фармакотерапевтическая структура госпитальных закупок лекарственных средств в разрезе АТС-классификации в денежном и натуральном выражении в 2011 г. осталась неизменной по сравнению с предыдущими годами. Максимальный объем госпитальных закупок в денежном выражении аккумулируют препараты группы A «Средства, влияющие на пищеварительную систему и метаболизм», а в натуральном — В «Средства, влияющие на систему крови и гемопоэз» (рис. 9). Рис. 9  Удельный вес препаратов групп АТС- классификации по объему госпитальных закупок в денежном и натуральном выражении в 2011 г., а также темпы прироста/убыли объема госпитальных закупок по сравнению с 2010 г. В рамках топ-5 групп АТС-классификации в 2011 г. увеличились госпитальные закупки препаратов группы С «Средства, влияющие на сердечно-сосудистую систему». Однако после значительного сокращения закупок таковых в 2010 г., достичь уровня 2009 г. при росте в 2011 г. все еще не удалось. Также положительную динамику госпитальных закупок в деньгах и упаковках демонстрируют препараты группы В. Лидером среди брэндов лекарственных средств по объему госпитальных закупок в денежном выражении в 2011 г., как и предыдущие два года, является НАТРИЯ ХЛОРИД (табл. 1). В общем объеме госпитальных закупок лекарственных средств представленная топ-20 брэндов стабильно аккумулирует чуть более 20% в денежном выражении.

Рейтинг маркетирующих организаций по объему госпитальных закупок лекарственных средств в денежном выражении по итогам 2011 г., как и в 2009–2010 гг., возглавила украинская корпорация «Артериум» (табл. 2). Состав топ-5 маркетирующих организаций сформирован исключительно украинскими производителями — корпорация «Артериум», «Юрия-Фарм», «Фармак», «Дарница» и «Здоровье». Суммарно объем госпитальных поставок лекарственных средств этих 5 компаний значительно опережает развитие госпитального сегмента в целом в денежном и натуральном выражении.

3,7 млрд грн. за 171,3 млн упаковок — таков объем госпитальных закупок лекарственных средств по итогам 2011 г. В общей структуре украинского рынка лекарственных средств (розничный + госпитальный сегмент) долевое участие госпитального сегмента ежегодно сокращается и в 2011 г. уменьшилось до 13,9% в денежном и до 12,5% в натуральном выражении. Госпитальные закупки лекарственных средств в исследуемый период продемонстрировали слабое развитие — незначительный прирост в денежном и убыль в натуральном выражении. Отрицательные показатели развития госпитального сегмента были вызваны уменьшением закупок препаратов зарубежного производства, что происходит уже не первый год. За последние несколько лет украинские компании-производители значительно укрепили свои позиции в сегменте госпитальных закупок препаратов. В денежном выражении они практически достигли равного долевого участия с зарубежными производителями, а в натуральном их удельный вес имеет значимый перевес — 87%.

Источник: apteka.ua |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Госпитальные рынок в Украине в 2011 г.

НАШИ КНИГИ

Другие журналы

"Издательства ОКИ"

![]()

![]()

.png)

ПАРТНЕРЫ

![]()

Популярные статьи

Том 1, № 4 (2023)

Том 1, № 1 (2023)

Том 1, № 1 (2023)

Том 1, № 1 (2023)

Облако тегов

COVID-19

аптека

безопасность

дети

кардиальные осложнения

качество жизни

клинические исследования

лечебная физкультура

лечение

метаболический синдром

моноклональные антитела

некардиальная хирургия

персонализированная медицина

реабилитация

реальная клиническая практика

сахарный диабет

сердечно-сосудистые осложнения

фармакогенетика

фармацевтический работник

физическое развитие

эффективность

Уведомления

Адрес издательства:

115522, Москва, Москворечье ул., 4-5-129, ООО «Издательство ОКИ»

Генеральный директор Афанасьева Елена Владимировна

Тел. + 7 (916) 986-04-65; Email: eva88@list.ru

Обработка персональных данных